บ้าน คำเติมเติมเต็มที่ชีวิตของทุกคน แต่กว่าจะได้มาซึ้งคำว่าบ้านที่แท้จริงนั้น เราต้องวางแผนให้รอบด้านทีเดียว สำหรับใครที่อยากมีบ้านจริงๆ วันนี้เราได้นำข้อมูลที่ท่านต้องทราบในเรื่องของ มาตรการ LTV มาให้ได้ทราบก่อนที่จะทำการซื้อบ้าน มาทำความรู้จักกันค่ะ

มาตรการ LTV คืออะไร ทำความรู้จักกันก่อน

LTV ย่อมาจากคำเต็มว่า loan-to-value ratio หมายถึง อัตราส่วนสินเชื่อต่อราคาบ้านหมายถึง อัตราส่วนการให้สินเชื่อซื้อบ้านโดยเทียบกับมูลค่า

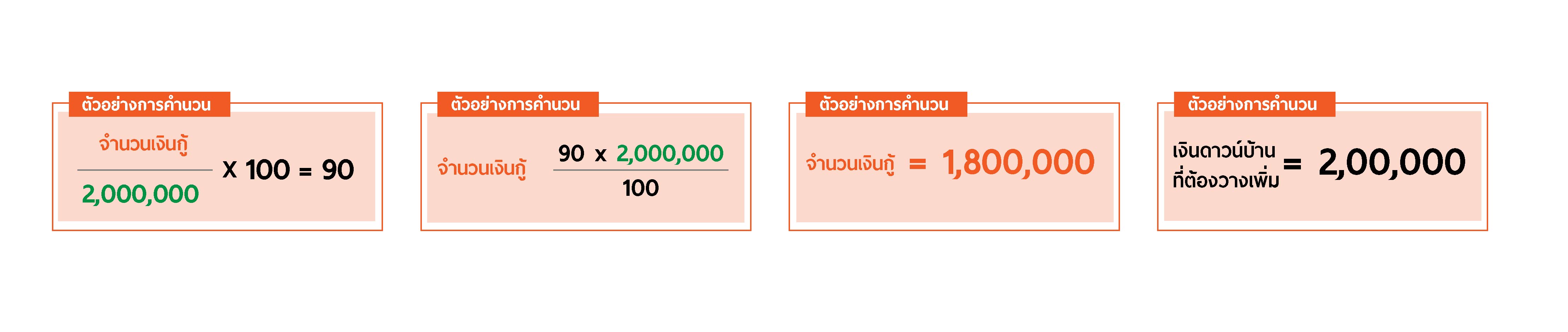

*ตัวอย่าง

หากเราต้องการบ้านราคา 2 ล้านบาท และกำหนดให้ LTV = 90% หมายความว่าเราจะกู้เงินเพื่อซื้อบ้านได้เพียง 1.8 ล้านบาท (90% x 2 ล้าน) และต้องวางเงินดาวน์อีก 2 แสนบาทสำหรับส่วนที่เหลืออีก 10% ของราคาบ้านนั่นเอง

เพราะอะไร จึงต้องมี มาตรการ LTV นี้จึงเกิดขึ้น

“หนี้เสีย” ตลาดสินเชื่อบ้านมีเลขหนี้เสีย เพิ่มสูงขึ้น ธนาคารพาณิชย์มีการหย่อนมาตรฐานการปล่อยสินเชื่อบ้าน การแข่งขันกันในตลาดของธนาคารการปล่อนสินเชื่อเพื่อเงินทอนจึงเพิ่มมากขึ้น กล่าวให้เข้าใจง่ายก็คืออัตราการกู้สินเชื่อเพื่อความต้องการเงินทอนไปใช้สอยมากกว่าความต้องการบ้านเพื่ออยู่อาศัยจริงๆ นั่นเอง ซึ่งหากยังปล่อยให้เกิดสภาะเช่นนี้ อาจจะเกิดวิกฤตฟองสบู่ได้แน่นอน

หลังจากนี้การกู้ซื้อบ้านจะไม่มีเงินทอนใช่ไหม?

คำตอบตอนนี้ก็คงต้องบอกว่าใช่ค่ะ เมื่อมีมาตรการ LTV นี้เกิดขึ้น การคัดกรองผู้กู้ก็จะเยอะขึ้น แต่เรื่องแบบนี้ผู้ให้สินเชื่อ ผู้ขาย จะต้องมีจรรยาบรรณจริงๆ นะคะ หากไม่เข้มงวด ไม่ตรวจสอบจริงจัง มารตรการ LTV นี้ก็คงเป็นแค่ชื่อเรียกเท่านั้น สำหรับคนที่อยากมีบ้านจริงๆ ไม่ต้องกังวลค่ะ LTV ก็มีประโยชน์สำหรับทุกคนถ้าอย่างนั่นคงไม่มีมาตรการนี้ออกมาแน่ๆ คะ

ซึ่งจะว่าไปแล้วการออกมาตรการ LTV นี้ก็ยังมีประโยชน์อยู่ ดังนี้

1. ในด้านธนาคารผู้ปล่อยกู้ จะช่วยลดภาระการสำรองหนี้เสียของลูกหนี้ มีลูกหนี้ที่มีคุณภาพจริงๆ มากขึ้น

2. ในด้านผู้กู้เพื่อสินเชื่อบ้านที่ต้องการบ้านเพื่ออยู่อาศัยอย่างแท้จริง จะได้ซื้อบ้านในราคาที่สมเหตุสมผลและเหมาะกับตนเองยิ่งขึ้น เพราะการเก็งกำไรของโครงการหมู่บ้านหรือตลาดอสังหาฯ ลดลงนั่นเอง พูดง่ายๆ คือนอกจากจะได้บ้านที่ดียังไม่ต้องจ่ายเงินเกินความสามารถรายรับตนเองด้วย

3. ในด้านผู้ที่กู้ซื้อบ้านเพื่อเก็งกำไร จะช่วยลดความเสี่ยงของการปรับตัวในตลาดอสังหาฯ หากเกิดสภาวะฟองสบู่

4. สุดท้ายทางในด้านผู้ประกอบการอสังหาริมทรัพย์ หรือ เจ้าของโครงการหมู่บ้านต่างๆ จะทำให้ประเมินความต้องการบ้านได้อย่างแท้จริง ได้ลูกค้าที่ต้องการบ้านจริงๆ ทำให้เกดการลงทุนที่เหมาะสมมายิ่งขึ้น

แล้วคนอยากมีบ้านจะทำอย่างไร

สำหรับคนที่อยากมีบ้านจริงๆ แต่ด้วยสภาะทางการเงิน จึงยากที่จะมีบ้านเป็นของตน เราได้รวบรวมเทคนิดจากประสบการณ์ผู้กู้สินเชื่อบ้านมาแนะนำเป็นแนวทางดังนี้

1.ถ้าไม่รีบรอนนักให้เก็บเงินสักก้อน ค่อยยื่นกู้บ้าน โดยลักษณะการเก็บนั้นให้ลองเก็บเป็นจำนวนเงินผ่อนบ้านที่เราอยากได้และคือจำนวนที่ต้องผ่อนแต่ละเดือน โดยหักค่าใช้จ่ายต่างๆแต่ละเดือนแล้ว เพื่อจะได้ลองดูว่าหากกู้ซื้อบ้านจริงเราจะมีเงินผ่อนได้จริงหรือไม่นั่นเอง หากการทดลองเก็บนี้ผ่านไปได้สบายก็คงไม่ต้องกังวลอะไร เพียงแต่เลือกบ้านให้เหมาะสมกับตนเองและยื่นกู้สินเชื่อเลยคะ

2. นกน้อยทำลังแต่พอตัว อย่าซื้อบ้านเกินกำลังตน แม้ว่าคุณจะมั่นใจขนาดไหนก็ตามว่าเอาอยู่ ผ่อนได้ แต่อย่าลืมว่า ความแน่นอนคือความไม่แน่นอน หากวันไหนที่เกิดสภาวะสะดุดขึ้นมา กำลังการผ่อนของคุณล่วงถอยไม่พอจ่ายจะแย่เอา ดังนั้นก่อนตัดสินใจมีบ้านจงเลือกบ้านที่เหมาะสมกับคุณให้มากที่สุด

3.การกู้ร่วมเพื่อบ้านก็ทำได้ แต่การจะจ่ายค่าบ้านแต่ละเดือนนั้นก็ไม่ใช่เรื่องง่าย เทคนิคอีกอย่างของคนมีคู่นั้นก็คือ ก่อนกู้ซื้อบ้านร่วมกัน ลองคำนวนค่าใช่จ่ายให้ดี หนี้สิน บัตรเครดิตที่ต้องจ่าย รายรับและรายจ่ายเท่าไร เงินฉุกเฉินเหลือเท่าไร ยอดสุธิที่จะจ่ายบ้านได้เท่าไร หากคำนวนและจดบันทึกแล้วก็เลือกบ้านที่เราจ่ายไหว และไม่เกินกำลังพร้อมกับการไม่ต้องดิ้นจนเครียดในแต่ละเดือน ก็เริ่มเตรียมเอกสารกู้ร่วมเลยจ้า

และสุดท้ายนี้ การออกมาตรการ LTV นี้ขึ้นมาถ้าจะพูดให้เข้าใจง่ายๆ นั้นก็คือ อยากให้ทุกคนไม่เป็นหนี้สินเพิ่ม แล้วก็สามารถผ่อนบ้านได้ จนได้มีบ้านเป็นของตนเองจริงๆ นั่นเองค่ะ หากอยากมีบ้านจริง LTV ก็ไม่ใช่ปัญหาค่ะ เลือกบ้านที่คุณจ่ายไหวได้ที่ PROBAAN

ขอบคุณที่มา ธนาคารแห่งประเทศไทย

ขอบคุณที่มา KBank

ขอบคุณที่มา พันทิพย์

ขอบคุณที่มา ธอส.